借換えしたほうがよいかどうか迷っていませんか?

まずは返済表をとり出すことから始めましょう。

返済予定表があれば5分でシミュレーションいたします。

まずは返済表をとり出すことから始めましょう。

返済予定表があれば5分でシミュレーションいたします。

こんな方は借換え相談が必要です

□ 10年以上前に住宅ローン借入している方

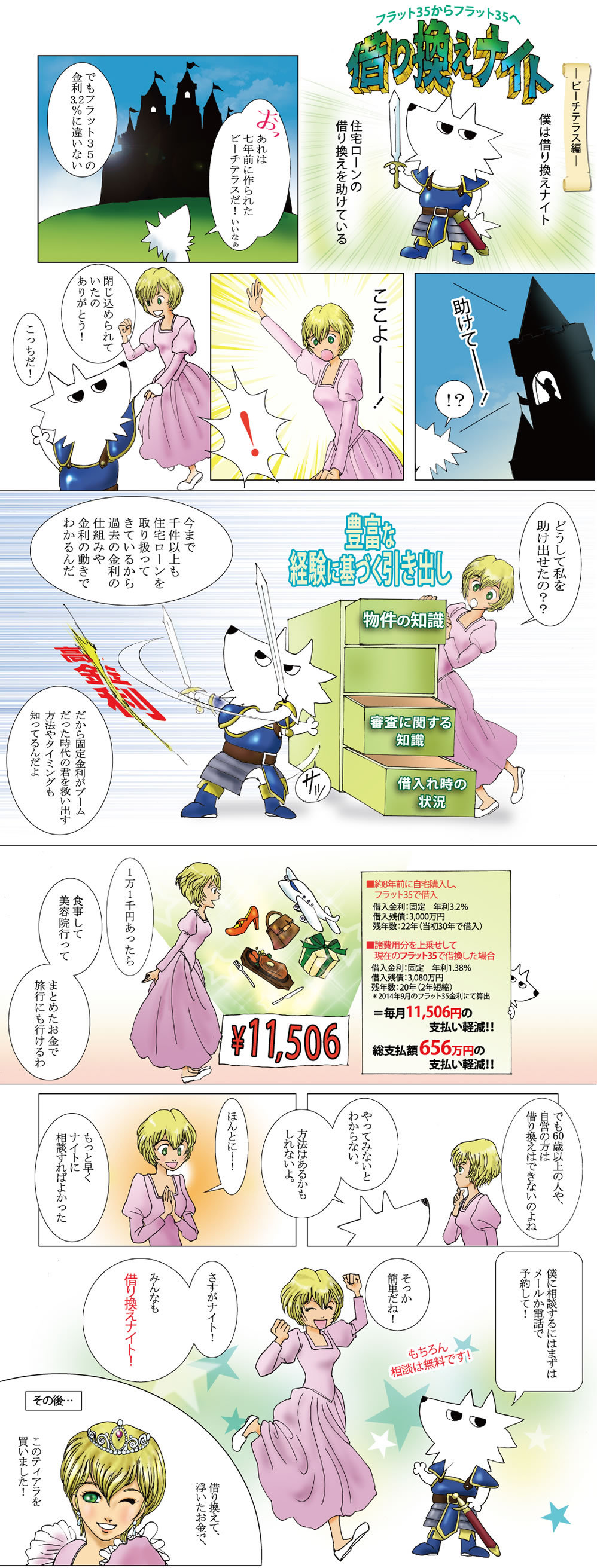

□ 住宅金融公庫や5年以上前のフラット35で借入されている方

□ 変動金利で借入ている方 → 今なら変動金利並みの固定金利で借換可能

□ 繰上返済しすぎで繰り上げ返済貧乏になっている方

□ 定年後の支払いが気になる方

□ 借換えはしたいけど、転職したばかり、自営業である、定年退職してしまっているので借換えをあきらめている方

・最初のご相談・セカンドオピニオン 無料

・2回目以降のご相談・セカンドオピニオンの場合、1回に付き3,000円(税込)

・借換サポート料 5万円~10万円(税込)

・2回目以降のご相談・セカンドオピニオンの場合、1回に付き3,000円(税込)

・借換サポート料 5万円~10万円(税込)

サポート料は簡単なアドバイスだけの時には発生いたしません。

お客様にとってメリットがある場合のみとなります。

お客様自身では解決策を見いだせないものの、当社がサポートすることで、良い結果が得られることが前提です。

まずはお気軽にご相談ください。

ご相談の際にお持ちいただくもの

・現自宅住宅ローンの返済予定表

・現自宅住宅ローン支払口座の通帳(直近1年の支払状況確認の為)

・現自宅の火災保険証券もしくは証券写し

① 自営や法人代表者の方

② 年金受給者の方

③ 賃貸マンションのローンがある方

④ 健康の都合上、団体信用生命保険に加入できない方

② 年金受給者の方

③ 賃貸マンションのローンがある方

④ 健康の都合上、団体信用生命保険に加入できない方

現在加入中の団体信用生命保険の見直し

≪例.35歳男性/非喫煙且つ健康体の方 借入金額35百万/借入年数35年の場合≫

団信保険料総支払額 約247万円 ⇒183万円(▲65万円)へ

フラット35で加入する、住宅支援機構の「団体信用生命保険」と同じ保険機能を持つ

「民間の生命保険商品」を比較提案させていただくことも可能です。

年齢や健康状態によっては、機構の団信よりも、安い負担で保険加入が可能です!!